Construyendo el nuevo orden

Escrito por Pablo González y Pedro Nonay, tratando de entender como se construirá el nuevo mundo.

Nota 15

Flujos agrícolas internacionales.

31 enero 2024

Ya sabéis que intento hacer cada nota independiente de la anterior, pero que tengo un hilo común: busco deducir cómo se va a organizar el nuevo orden mundial tras todo lo que está pasando.

Mi selección de contexto nuevo.

Suelo comenzar mis notas con este epígrafe de “contexto nuevo” en el que resumo lo más relevante de lo ocurrido desde la anterior nota en cuanto a la evolución del nuevo orden. Mi selección de hoy es la siguiente:

- El 13 de enero se han celebrado elecciones en Taiwan. El resultado ha sido el de continuidad, y no le ha gustado a China. Habrá que ver lo que pasa ahora (noticia aquí).

- Tras el 1 de enero, se ha oficializado la entrada de los países invitados a sumarse a los BRICS (excepto Argentina, que ha rechazado la invitación). Esto va a tener muchas consecuencias, como explican bien aquí.

- Sudáfrica ha llevado a Israel ante la Corte Internacional de Justicia de la ONU acusándole de genocidio en Gaza. Las vistas han comenzado el 11 de enero. El resultado final tardará, pero puede tener grandes consecuencias. Independientemente de las opiniones que tenga cada uno sobre este tristísimo asunto, lo que es de resaltar es que un país BRICS está acusando a uno de Occidente en la ONU, … y le están prestando mucha atención. Dan mucha información aquí. En la evolución del asunto, el 26 de enero esa Corte ha hecho pública su primera resolución. Es algo intermedio. No llega a proponer medidas cautelares, pero sí habla de indicios, y dice que Israel tiene que evitar más daños a civiles, así como dar información al tribunal. Es decir, se le complica la situación a Israel para el apoyo internacional. Lo explica muy bien Paul Mason aquí.

- Los bombardeos hutíes están forzando a evitar el uso del canal de Suez. Hablo de eso en el cuerpo de esta nota, pero es tan grave que hay que citarlo aquí. Recomiendo éste artículo.

*****

En esta nota, y en las siguientes, voy a abordar el asunto de los grandes flujos internacionales agrícolas. Lo haré, al igual que he hecho para las materias primas energéticas, bajo la óptica de intentar saber las ventajas o desventajas que tiene Occidente para poder ser autárquico dentro de su bloque de países.

Para este objetivo tengo la suerte de la amistad y la colaboración de Pedro Nonay. También la tenéis los lectores, dado su gran conocimiento del sector. Es un lujo poder contar con su dirección en esta nota. Mi labor aquí es la de intentar explicar las cosas de forma que resulten cómodas de leer para los no expertos, es decir, la de intentar simplificar las muchas cosas que Pedro me ha contado. También, agradezco las precisas aportaciones de Ivo Sarjanovic.

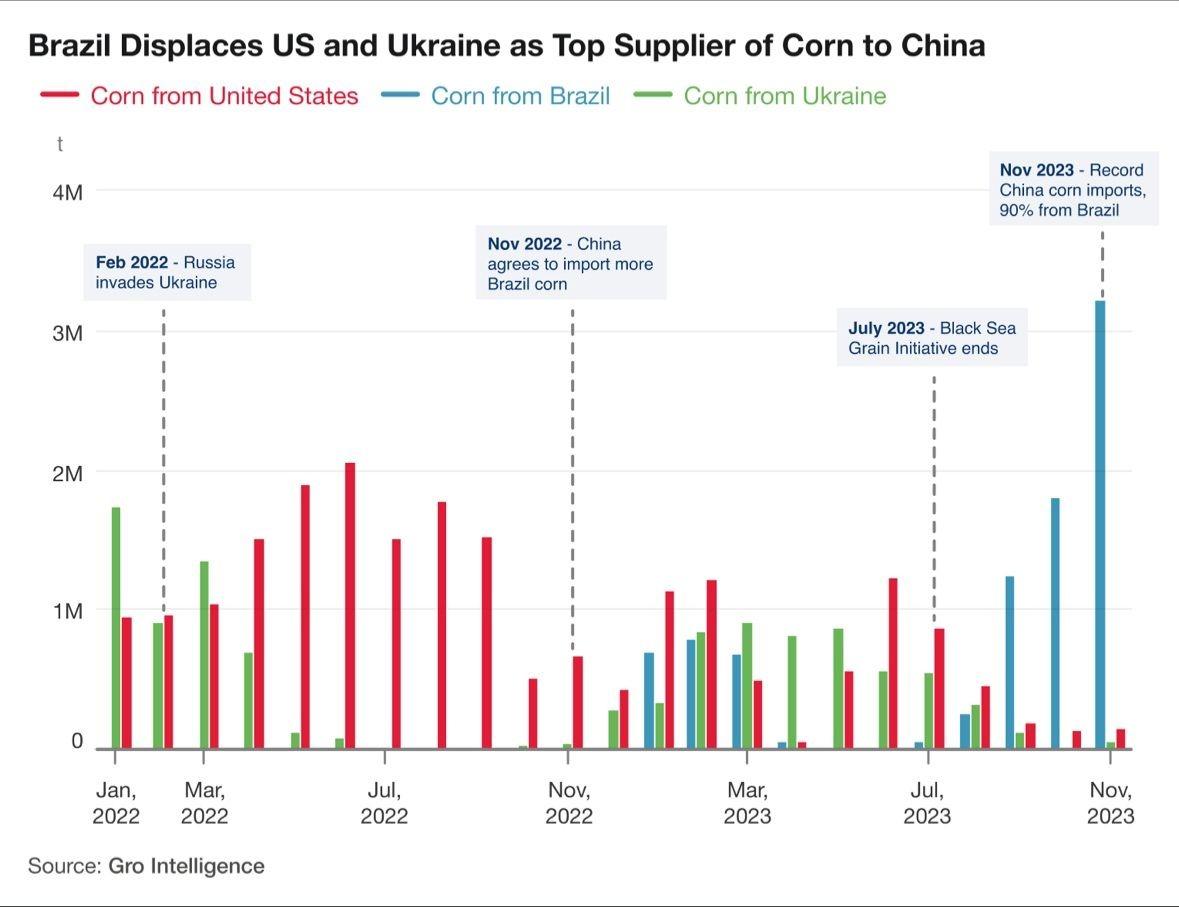

A modo de adelanto de las conclusiones a las que llegaremos, en el siguiente gráfico queda muy claro que las exportaciones de grano están cambiando de destino por las nuevas circunstancias geopolíticas.

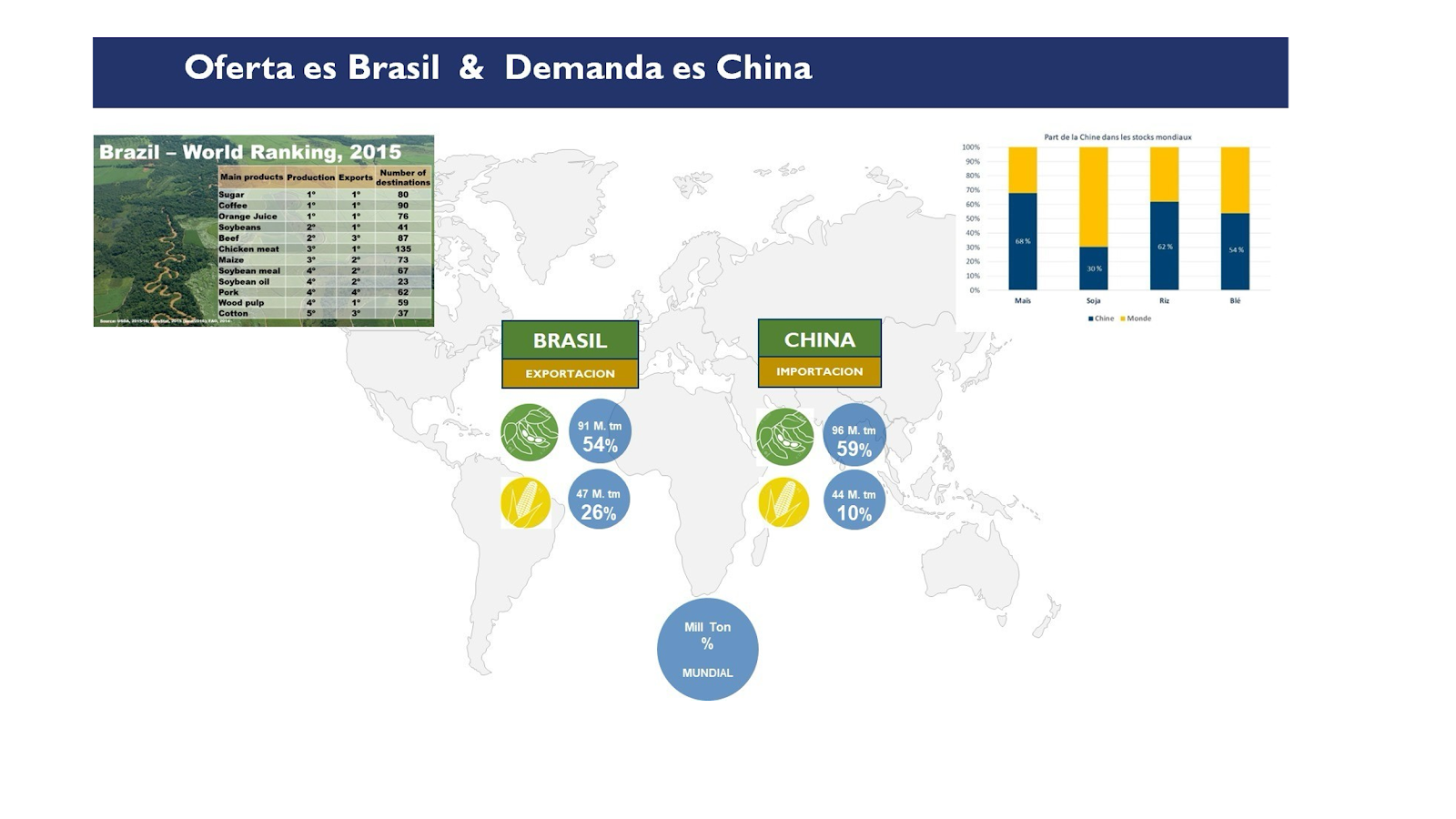

Se comprueba que, antes de la Guerra de Ucrania, China compraba maíz, fundamentalmente, a USA y Ucrania. Sin embargo, ahora lo compra de forma principal a Brasil, que pertenece a los BRICS.

Eso sí, siendo cierto lo anterior, hay que tener en cuenta otros factores que lo han fomentado. Es el caso de que Brasil tiene ahora más producción que antes (más oferta), y que el sistema de licencias de importación de China lo ha permitido.

Además, el cambio concreto no es mucha novedad. Siempre ha habido cambios de flujos entre países. Normalmente influía la famosa “oferta y demanda”, pero ahora la geopolítica dicta, en muchos casos, desde dónde y hacia dónde se dirigen. Lo que sí es novedad es la velocidad de los cambios. Es lo que los expertos llaman “reshaping trading flows”.

*****

Introducción al sector.

Como se trata de un sector muy desconocido para el gran público, pero muy necesario (si no se exportan correctamente las cosechas, habría más escasez y hambrunas), resulta recomendable explicar primero las principales características y reglas de funcionamiento del mismo, que pueden implicar un rediseño de las relaciones económicas entre países. Lo intento a continuación.

Independencia alimentaria – food security.

Aunque sería deseable que cada país pudiera cultivar en su territorio todo lo que consume, esto no es posible. Mucho menos para todos los productos a la vez. Sin embargo, por razones humanitarias (es esa la razón por la que la alimentación se viene excluyendo de las sanciones entre países), hay que encontrar solución a ese problema.

En definitiva, lo que llaman “food security” es una forma de que los países conserven su soberanía.

Por supuesto, influye el clima, ya que distintos climas son aptos para distintos cultivos. También influye la calidad de las tierras. Se dan casos de climas válidos para un cultivo, pero con tierras poco fértiles.

Y, está la cuestión cultural. Por lógica, desde tiempos remotos es normal que en cada país los platos tradicionales estén basados en su mayor parte en productos más fáciles de cultivar en ese país. Es claro el ejemplo de que en China hay mayor fomento del arroz que en Europa.

Igualmente influye la religión. Lo veremos más adelante en detalle, pero es claro que los animales que comemos se alimentan con piensos (cada animal de distinta forma). En los países que no consumen cerdo por cuestión religiosa, necesitan distinto tipo de piensos.

Además, hay importantes factores coyunturales, como es el caso de sequías, inundaciones, grandes incendios, o imposiciones políticas (la mano de los gobiernos).

También afecta mucho la cuestión de las infraestructuras de transporte existentes, como es la de los puertos, trenes, canales (Suez, Panamá, …).

Hay otros dos asuntos que afectan mucho. Los cito los últimos, pero tal vez hoy sean los mas importantes. El primero es la geopolítica. De ser cierto que nos dirigimos a un mundo de dos bloques de países, habrá que garantizar la seguridad de suministro dentro de nuestro bloque, lo que llevará a reorganizar muchas cosas en la cadena. El segundo es la tecnología. La investigación nos puede llevar a nuevas formas de producir comida, o a sistemas mucho más eficaces en rendimientos. Eso también obligará a reorganizar casi todo (incluidas nuestras costumbres).

Todo esto lleva a necesarios movimientos de grandes cantidades de grano entre países.

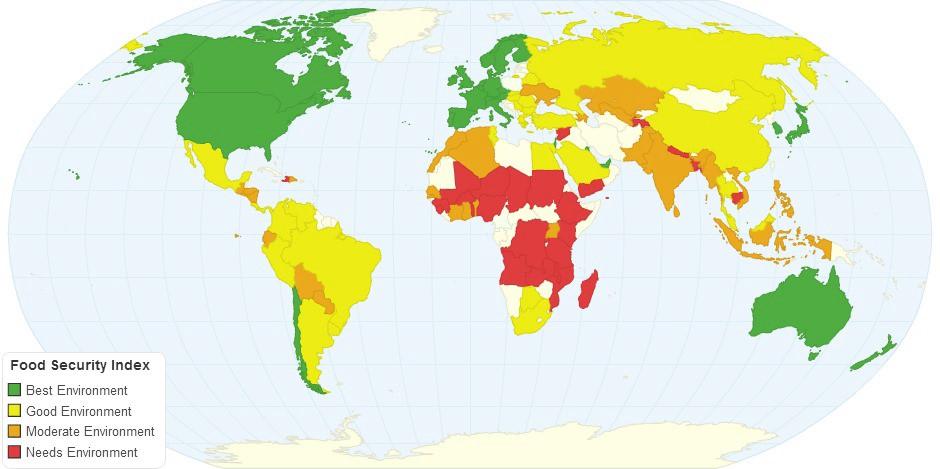

Como resultado, las circunstancias de desarrollo económico de los países, y los correctos incentivos de las normativas, llevan a que en cada país haya un distinto grado de seguridad en cuanto a tener su población acceso a suficiente comida en calidad, cantidad, y accesibilidad por precio. Es lo que se llama “food security”. Es muy importante, por lo que se desarrollan índices sobre el asunto. Es muy indicativo el siguiente mapa resumen:

Fuente: Food security index.

Para quien quiera profundizar en esto, hay datos con el índice para cada país aquí. Son correspondientes al año 2015, que es un poco antiguo, pero lo importante es tener una visión general, y para eso es válido el mapa y el link.

Del mapa se extrae una buena noticia: la mayoría de lo que llamamos Occidente tiene (hoy) unos buenos índices de “food security”.

Por el contrario, los países en desarrollo son los que tomarán sus decisiones de adaptación, pudiendo cambiar completamente el marco. El “caso China” es paradigmatico, deberá hacer equilibrios políticos para evitar su mono-dependencia de origen de suministro. En el caso de importaciones fundamentales de habas de soja, nunca podrá tener guerra comercial (“trade war”) con Estados Unidos y Brasil al mismo tiempo, porque literalmente se morirían de hambre. Y quedarse solo con un país proveedor engrendra mucho riesgo también.

Grandes números.

En datos globales, aproximadamente un 20% de toda la producción mundial de cereales y oleaginosos se exporta/importa. En el caso particular de la soja, el ratio es mucho más alto, llegando al 45%.

Para tener una primera idea, merece la pena dar los siguientes números (referidos al trigo a modo de ejemplo). Y, hay que mencionar que el trigo es de gran importancia geopolítica por destinarse de forma principal al consumo humano.

- Producción mundial de trigo en el año 22/23: aprox. 800 millones de toneladas.

- Exportación mundial de trigo ese año: aprox. 200 millones de toneladas

- Exportación de trigo en porcentaje de la producción: 25 %.

- Tonelaje medio de los barcos para grano: el 65 % es del rango de 60.000 toneladas (ya sé que hay muchos otros tamaños, pero busco números grandes descriptivos).

- Para hacernos una idea del tamaño, un barco de 60.000 toneladas se cargaría con 2.400 camiones de 25 toneladas. Si ponemos esos camiones uno tras otro, tendríamos una fila de unos 60 km., es decir, casi la distancia entre Londres y Oxford.

- Días de trayecto medio del barco: 15 (eso en el supuesto de que estén abiertos al tráfico Suez, Panamá, …), a lo que hay que sumar otros 15 días para carga y descarga en los puertos.

- Impacto en la logística: Como dato, si se cierra el tráfico marítimo en el Bósforo, se paraliza el 30 % del flujo mundial.

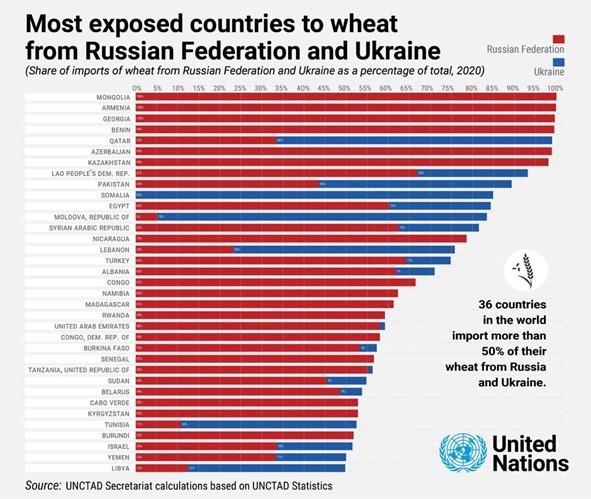

- Hay 36 países muy dependientes del trigo de Rusia y Ucrania, como demuestra el siguiente gráfico:

A lo largo de ésta, y siguientes notas, profundizaremos en esas cifras y en otros cultivos. El objetivo aquí era ser conscientes de los tamaños y repercusiones del sector.

Una primera conclusión es que, aunque la mayoría de las cosechas se consumen en el país en que se siembran (hay excepciones), lo exportado no es poco en cifras, ni en infraestructuras necesarias.

Tras esta primera exposición “coloquial”, se pueden ver las cifras de forma un poco más profesional con gráficos del sector (usaremos bastantes en las notas). Eso sí, aclaro aquí que utilizaremos cifras y gráficos de diferentes años y fuentes, dado que la estadística no siempre es homogénea ni fácil de encontrar.

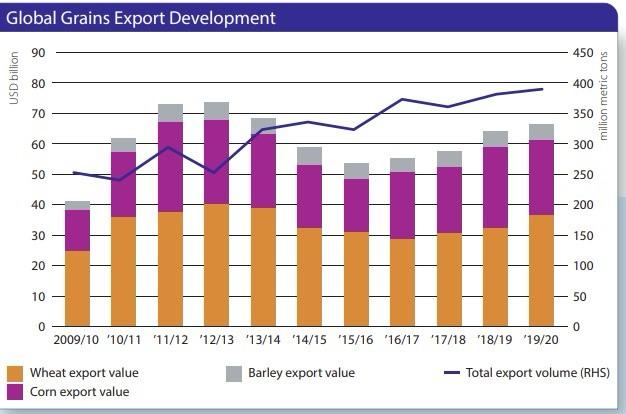

Para comenzar, en el siguiente gráfico se exponen datos de la exportación de trigo, maíz, y cebada para distintos años, medidos tanto en valor como en toneladas. Se puede observar que la variación anual es importante, por causa de las distintas cosechas y de la cantidad de grano almacenada por cada país.

Fuente: Rabobank

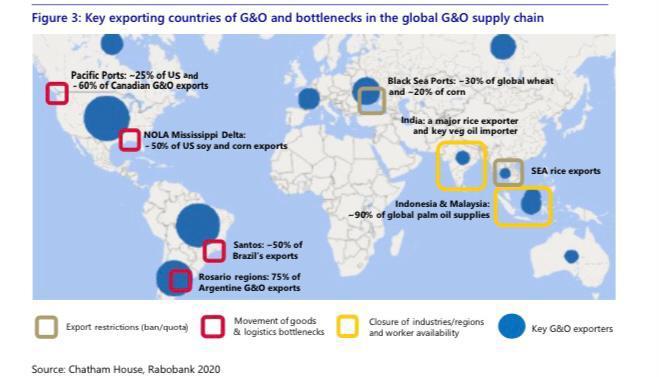

Ayuda a tener una primera idea el ver el resumen de cifras netas que se refleja en el plano siguiente.

El mayor tamaño de los círculos azules indica el peso de los flujos de exportaciones de granos y oleaginosas en las regiones más dominantes. Por tanto, una rápida conclusión es la importancia de USA, Brasil y Argentina como exportadores mundiales. Por otra parte, lo marcado en rojo se refiere a cuellos de botella por país productor. Lo amarillo son cuellos de botella por problemas laborales. Y lo marrón son cuellos de botella por decisiones políticas. Es clara la relevancia del Mar Negro por estos asuntos.

Asuntos poco conocidos en la calle.

Lo cierto es que las personas que no trabajamos en el sector no nos enteramos normalmente de los grandes asuntos que le afectan. Conviene enunciar alguno de ellos:

- No somos conscientes de la forma en que se alimentan los animales que nos comemos. Tanto el cerdo como el pollo tienen su alimento fundamental basado en el maíz, y su suministro de proteínas basados en la soja (como comentario digo que pocos habitantes de España saben que la soja es importante en su alimentación por causa de su consumo de cerdo y pollo).

Aquí hay que hacer el comentario de que no todos los países alimentan a su ganado con pienso industrial, lo que tiene causa en la capacidad económica y consecuencias en rendimientos.

- Lo mismo ocurre con el maíz. Pensamos que no comemos mucho. Pero tenemos que saber que, además del alimento de los animales, muchos de los productos industriales que compramos en el supermercado están basados en el maíz. Es el caso de mucho de lo que compramos de la marca Kellogs (los nachos, p.e.), la maicena, y de muchos más ejemplos.

- Tampoco somos muy conscientes de que una parte significativa de los cultivos se utiliza para producir combustibles: biodiesel (basado en aceites), o bioetanol (basado en maíz y azúcar). Hasta el 8% del área mundial sembrada se dedica a biocumbustibles, reemplazando a tan solo el 2% del petróleo mundial, y encarecen los alimentos poniendo en riesgo la seguridad alimentaria de países pobres. Excepcionalmente el 45% de la producción de maíz y del aceite de soja de Estados Unidos se utiliza para biocombustible, como también el caso del azúcar brasileño.

Respecto a este asunto, durante mucho tiempo se ha discutido si tenía sentido continuar haciéndolo, o si era mejor producir energía en esas hectáreas mediante paneles solares. Pero, ahora, con la crisis energética, se ha aparcado ese debate y se incluye el biofuel en las energías renovables sin reparo ni discusión

- Otro asunto del que no nos enteramos los ciudadanos normales es el de la diferencia entre los precios de mercado en los negocios internacionales y los precios en nuestros supermercados. El caso es que hay decisiones políticas, como puede ser la PAC en Europa, y los precios fijados para el pan en muchos lugares, los aranceles, así como decisiones fundadas en la protección contra la inflación, que acaban distorsionando mucho los precios. En el siguiente gráfico se puede ver cómo hoy estamos en momentos bajos de los precios en los mercados internacionales, cuando todos experimentamos alta inflación en los precios de los supermercados (y siempre hay que tener en cuenta que lo importante son los precios reales, no los nominales).

Para la evolución de los precios reales, habría que seguir el indicador clima, ya que, sin problemas por esa causa, tenemos una demanda que crece poco (por el lento crecimiento económico y demográfico), mientras la oferta sigue su pauta alcista. La única posibilidad de mayores precios viene del lado de los subsidios a la utilización de biocombustibles.

Long term evolution of commodity prices in real terms.

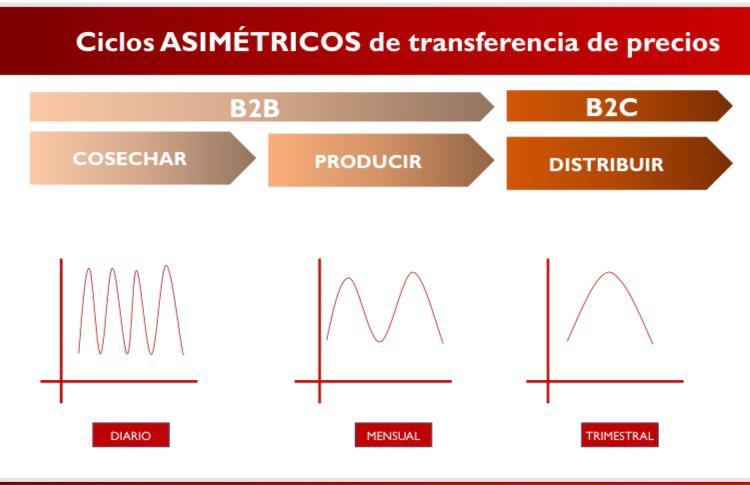

También afecta mucho en los precios el ciclo de pasarlos del productor al consumidor. Es un hecho que lo que el productor cobra y lo que el consumidor paga no está alineado, por causa del momento en que cada uno hace su “contrato”. Eso no significa beneficios, es sólo el problema de mirar la fotografía de un día, ignorando los ciclos. Se puede ver en el siguiente gráfico:

- Tampoco es consciente el habitante normal de la importancia de la religión en los mercados internacionales de grano.

El caso es que los países fundamentalmente cristianos basan su comida de carne en el cerdo y en el pollo (y en el vacuno, cuanto más rico es el país), los cuales se alimentan de maíz, soja (para su aporte de proteínas), y trigo forrajero.

Por otra parte, los países fundamentalmente musulmanes no pueden comer cerdo, por lo que hacen mayor énfasis en el pollo. A esto le afecta el que el pollo necesita más proteínas que el cerdo. Es decir, esos países necesitan más soja.

Como datos a retener el cerdo convierte 5 kgs de alimento en 1kg de carne. El pollo es 2 a 1. Y, con la técnica de hoy, 7 kg de alimento se convierten en 1 kg de insecto comestible.

- Un país muy importante a tener en cuenta, por el tamaño de su población, es China. El caso es que, para ellos, es muy importante el cerdo. En esto hay una decisión estratégica que está en evolución: ¿compran los chinos el cerdo ya criado (o sus productos)?, o lo crían y lo alimentan ellos.

- Otro país importante por su tamaño es India. Allí consumen, fundamentalmente, arroz y trigo harinero (para el pan de pita).

- También hay que tener en cuenta a Brasil, que está en condiciones de duplicar su producción agrícola en diez años.

- Una idea general a tener en cuenta es que el nivel de desarrollo del país afecta mucho. Esto se ve en la alimentación de animales para carne. Como resulta que esa alimentación es mucho menos eficiente, por necesitar los animales mucha más comida que la que generan, la consecuencia es que los países más pobres son “más vegetarianos”.

- Y, por supuesto, en este sector está afectando mucho el cambio por las nuevas tecnologías. Lo hay de todo tipo, pero pongo como ejemplo este artículo donde hablan del reciente acuerdo entre Elon Musk (siempre él) y John Deere (el gran fabricante de tractores) para poder recoger datos de rendimientos.

FATU.

He usado el concepto FATU en las notas previas referidas a las materias primas necesarias para la transición energética. También es aplicable aquí, y lo desarrollo a continuación.

FATU es acrónimo de:

- F, de fuente. En este caso se refiere al tipo de cosecha y el país donde se siembra.

- A, de almacenamiento. Como veremos, la capacidad de almacenaje de cada país es un dato fundamental en el grano.

- T, de transporte. En este caso se refiere a las infraestructuras para la exportación, como son los trenes, los puertos, los barcos, …

- U, de uso. En este caso sería más adecuada la palabra consumo, pero la idea es válida. Se refiere a dónde y para qué se consume cada tipo de grano.

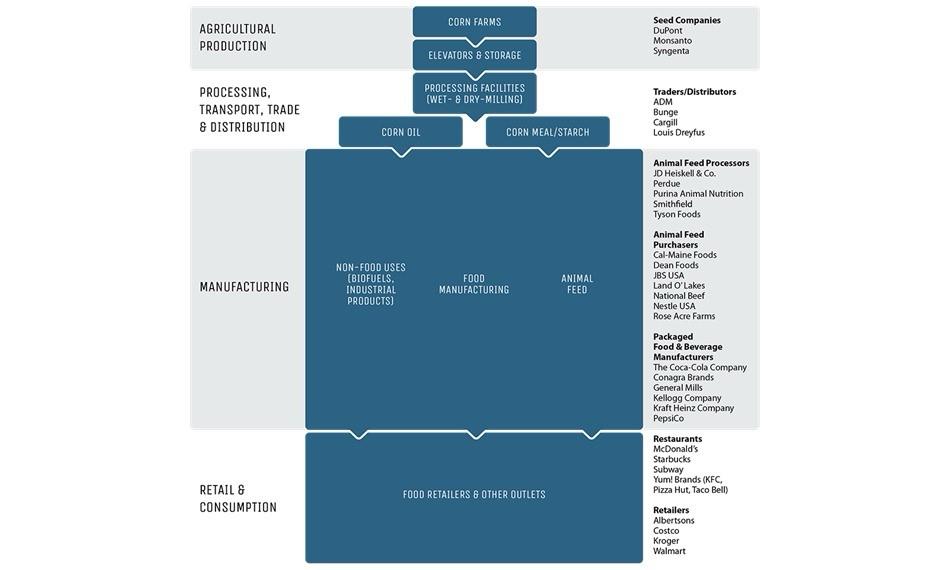

En el siguiente gráfico se resumen las distintas etapas para el sector (aplicado al maíz), y se citan los principales operadores.

Fuente.

Ya he dicho que, con la palabra fuente, nos referimos a cada tipo de grano, y al país donde se siembra.

En cuanto a las cifras mundiales de producción para distintos granos, FAO-AMIS nos da los siguientes datos, en millones de toneladas, para la temporada 2022/23:

| Grano | Millones ton. |

| Maíz | 1.165 |

| Trigo | 804 |

| Arroz | 520 |

| Haba de soja | 371 |

Es importante saber que los granos citados en el cuadro representan más del 90 % de las toneladas producidas en total por la agricultura.

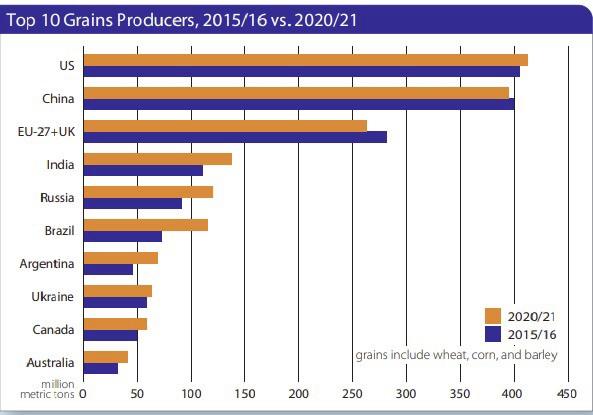

Visto por países, el resultado es el siguiente (haciendo la mención de que en los dos últimos años Brasil es el país que más ha crecido:

Fuente: Rabobank

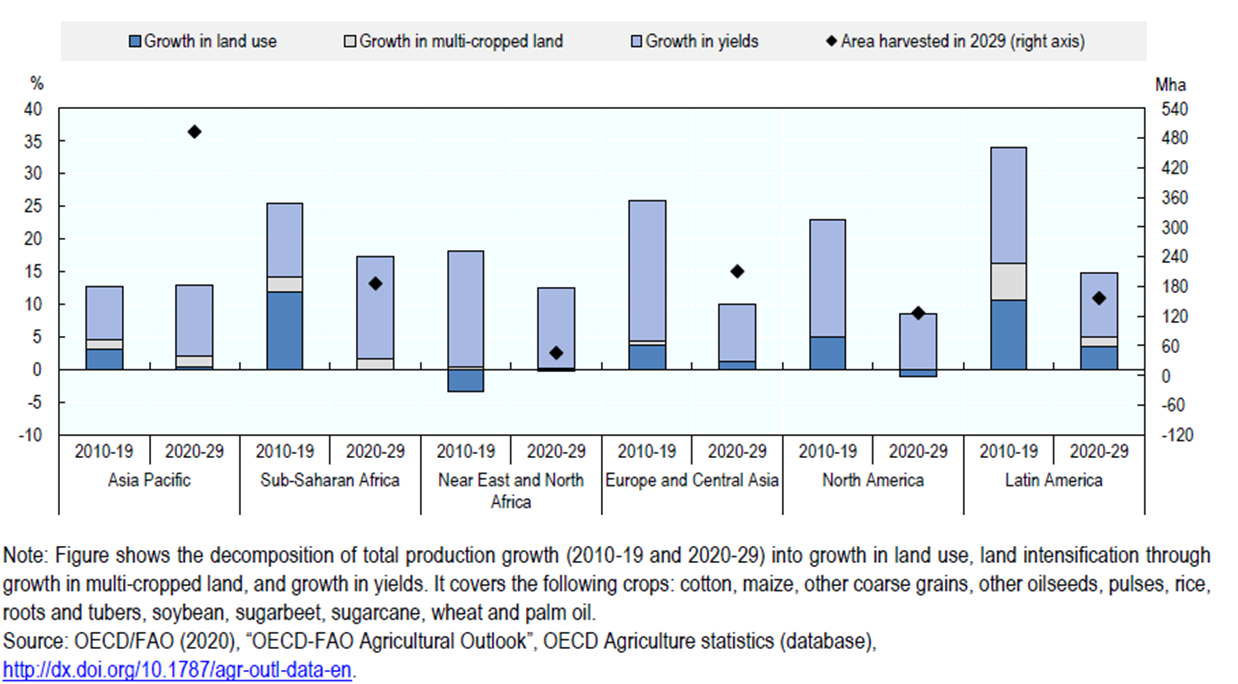

Por supuesto, la cantidad de tierras dedicadas a cada cultivo cambia con el tiempo en cada país. No deja de ser un asunto de oferta y demanda, así como de licencias. Es bueno el siguiente gráfico:

Global growth in crop production

Algunas conclusiones de este gráfico son:

- Se han puesto nuevas tierras en explotación de forma significativa en Sudamérica, Asia, y Africa. Y pocas en el resto de lugares. Además, se esperan pocos incrementos futuros (por cuestiones de sostenibilidad).

- Están mejorando bastante los rendimientos, y se espera que continúen así.

Dicho lo anterior, recuerdo que lo que estamos intentando analizar son los flujos internacionales. Por eso, a las cifras de producción de cada país hay que restarle lo allí consumido, y lo que dedican a sus almacenes. De esa forma tendríamos el dato de lo disponible para exportación. Trataré el asunto en el apartado de transporte.

Almacenamiento.

La mayoría de los granos y aceites de gran producción tienen la gran ventaja de que tardan mucho tiempo en estropearse para el consumo. Esto no es casualidad, sino el resultado de un proceso histórico en el que se estuvieron probando distintas alternativas de alimentación que pudieran conservarse sin tecnología (sin refrigeración, electricidad, …) hasta la siguiente cosecha.

Por ello, se pueden almacenar por largos periodos de más de un año.

Eso lleva a que muchos de los países (por independencia alimentaria) tienen una estrategia nacional de almacenamiento para ser capaces de suministrar a su población hasta que llegue la nueva cosecha. Así como para saber a tiempo si van a necesitar importar antes de esa nueva cosecha.

Conociendo el consumo esperado, y la cantidad almacenada de cada producto, cada operador sabe la cantidad de días que tiene garantizados para ese producto. Con ese dato, toma sus decisiones de importación o exportación. Esos operadores serán públicos o privados, dependiendo de si se trata de países con mercado estatalizado, o con mercado libre dominante.

Sin ser una regla absoluta, se puede decir que, en lugares donde hay política de independencia alimentaria, cuando quedan reservas para menos de cuatro meses (y no se espera la nueva cosecha en ese plazo), se activan las órdenes de compra o importación.

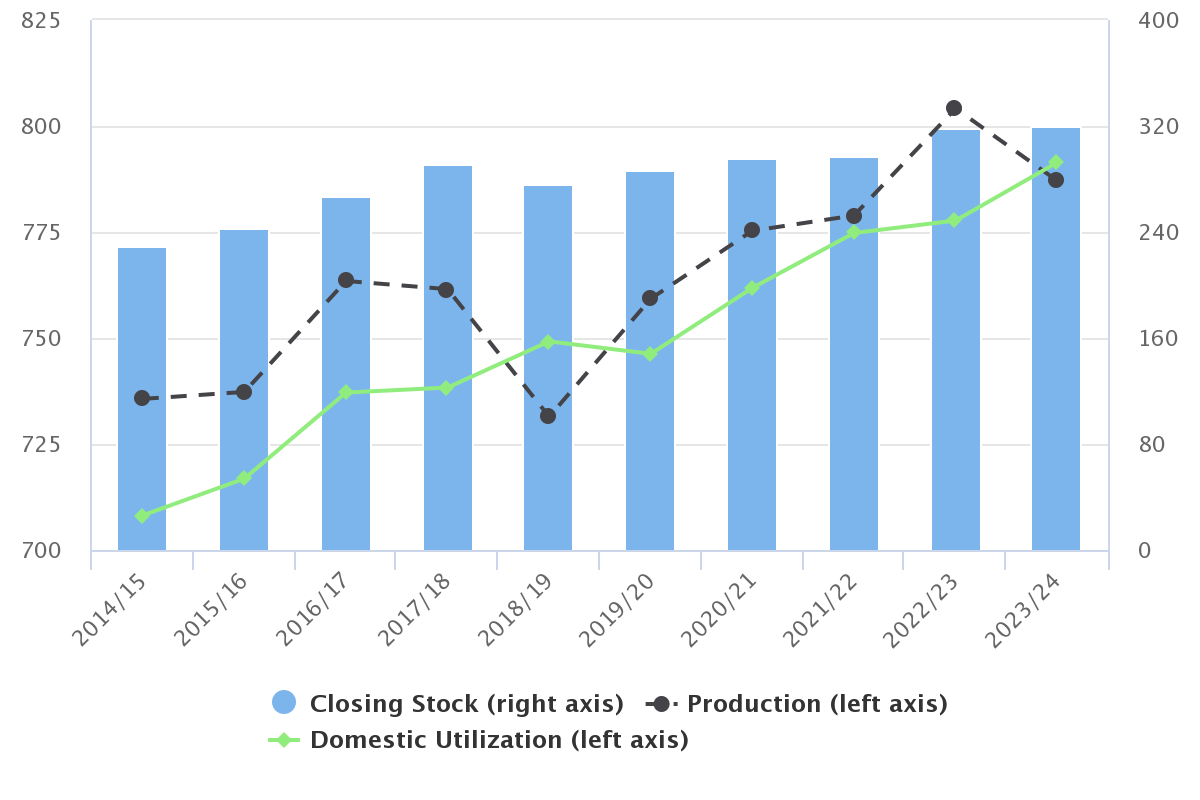

Son bastante descriptivos los gráficos como el siguiente.

World wheat

Fuente: Fao/Amis

En este caso es para el trigo a nivel mundial. Podemos ver que las últimas cosechas (línea negra y eje izquierdo) son del rango de los 800 millones de toneladas. La línea verde es lo consumido (mundialmente), y es casi siempre cercano, pero algo inferior a lo producido.

Las barras azules (y eje derecho) son lo almacenado, que es últimamente del rango de 320 millones de toneladas. Eso nos indica que es algo menos de la mitad de lo producido / consumido anualmente. Es decir, que hay almacén para algo menos de medio año. Eso sí, hay que hacer la precisión de que la mayoría de los stocks suelen estar en China e India.

Como el gráfico, en este caso, se refiere al mundo entero, si lo producido es mayor que lo consumido, la diferencia es para mayor almacenamiento. Si se tratase del gráfico de un solo país, esa diferencia podría destinarse a exportación, o a mayor almacenamiento.

Transporte.

Siguiendo con el modelo FATU, la T se refiere al transporte, es decir, a la exportación/importación.

La exportación, además de las negociaciones entre los participantes, y los grandes movimientos económicos, lógicamente, implica el movimiento físico de grandes cantidades de grano.

Ese movimiento de granos necesita grandes infraestructuras, como es el caso de puertos especializados, trenes, camiones, sistemas de carga y descarga, grandes barcos graneleros, …

Dado el bajo precio por tonelada del grano, esas costosas infraestructuras tienen que estar muy optimizadas en diseño para que su uso no encarezca en exceso el precio del grano. Y tienen que explotarse durante todo el periodo de amortización. Este asunto hace muy complicado cambiar de repente los flujos principales del grano.

Es el ejemplo de lo que ha ocurrido con la Guerra de Ucrania. Ucrania es un exportador tradicional. Con la Guerra, no se podían utilizar los puertos de Ucrania para sacar el grano, porque la navegación en el Mar Negro no era segura. Pero no había productor “sustituto”. Con ello, el grano se iba estropeando en los silos de Ucrania. Los operadores del sector han tenido que hacer “magia” para encontrar soluciones, y todo el mundo sabe que los precios fueron muy afectados durante un tiempo.

Lo que sí es más fácil de cambiar son las rutas de los barcos. Aunque esto también tiene sus efectos. Si los barcos tienen que hacer unas rutas más largas, harán falta más “días de barco” totales. Como el año tiene los días que tiene, y la flota está diseñada para las necesidades actuales, nos encontramos con que no habrá barcos suficientes para cubrir las necesidades (y no se construyen nuevos barcos en cosa de días, … ni en meses). Lógicamente, esto implica subidas de precio del barco (que se repercuten al grano) así como algunas necesidades sin satisfacer (habrá que gestionar muy bien las reservas).

Ejemplos de esos problemas con las rutas de los barcos los hemos visto al bloquearse el Mar Negro, también cuando en verano de 2021 el barco Evergiven se atascó y bloqueó el canal de Suez. Y, en fechas actuales, está ocurriendo también en el canal de Suez la eliminación del tráfico por causa de los bombardeos a barcos por parte de los rebeldes Hutiés de Yemen.

También vimos ejemplos de esto por otra causa. Es cuando el Covid en China obligó a muy baja actividad en los puertos (por falta de trabajadores). En aquel momento, las esperas para carga y descarga de los barcos en las cercanías de los puertos se eternizaban (más de lo habitual, porque la congestión de los puertos en inicios de la cosecha es lo normal), lo que tenía el mismo resultado distorsionador del mercado.

Además, están las causas más naturales, pero igualmente distorsionadoras. Está ocurriendo actualmente en el canal de Panamá. Resulta que la mezcla de la sequía con el crecimiento de vegetación en el lago Gatún (el lago artificial en el centro del canal) está impidiendo que transiten por el canal la misma cantidad de barcos que antes. Ese lago se utiliza para “gestión de colas de espera”, y ahora caben menos barcos. El resultado es que hoy están transitando por el canal 24 barcos al día, cuando la capacidad de diseño es de 38 (noticia aquí). Importante porcentaje de descenso.

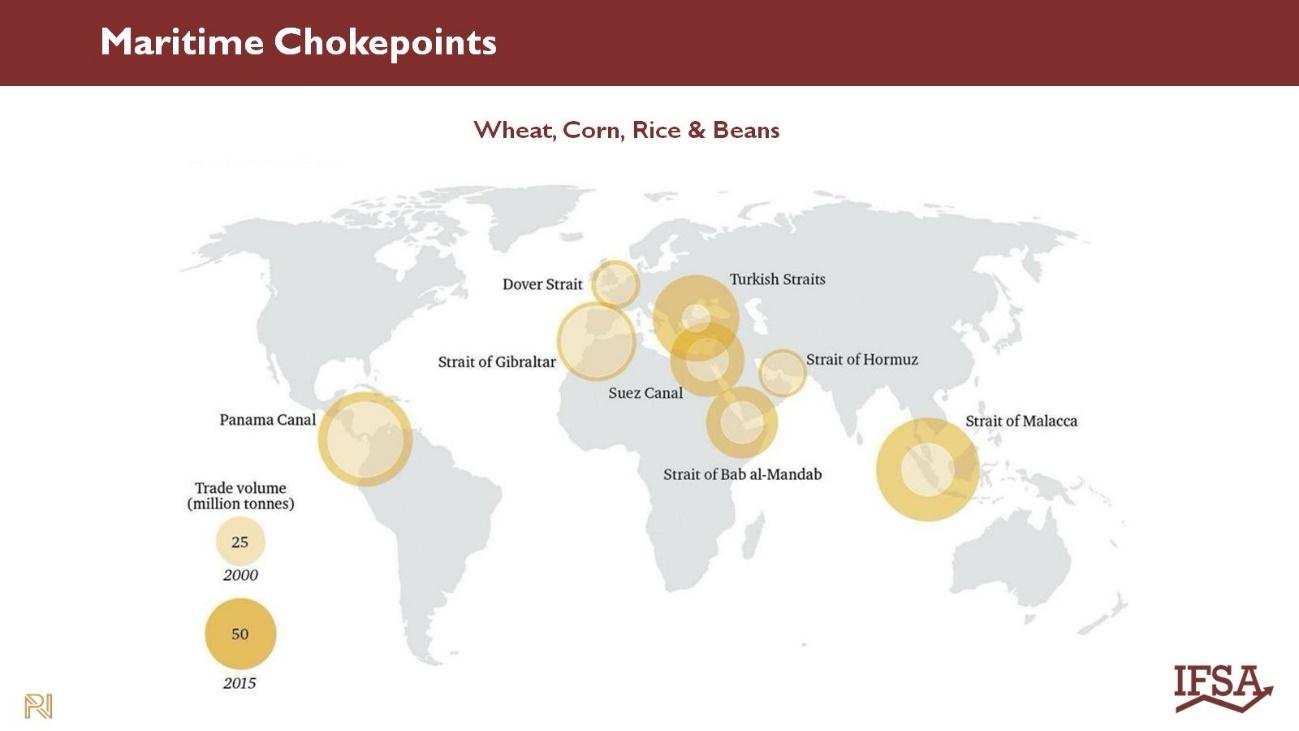

En el siguiente plano se resumen los “cuellos de botella” para la navegación y sus toneladas de tránsito en momentos estables (cada vez menos habitual esa estabilidad).

Respecto a los tipos de granos que más se exportan, el siguiente gráfico nos dice que son el trigo y el maíz, principalmente, y algo el arroz.

Global cereal trade volumes by commodity

Además de granos, es importante ver las exportaciones de aceites. El gráfico siguiente los resume por tipo de aceite y país exportador. Es clara la importancia de Brasil, y Argentina en este aspecto.

Share of exports in total productioin of oilseed products for the top three exporting countries

Un último asunto que quiero mencionar en este apartado de la exportación es el de la demografía, dado que afecta mucho. Según la ONU, se prevén grandes cambios demográficos, con un pico relativamente pronto en 10.000 millones de personas en el mundo, y una bajada rápida después. Sin embargo, hay muchos expertos que tienen dudas de que ese número se convierta en realidad, y les parece que ya se desacelera el gran crecimiento de la población.

El caso es que, si la demografía cambia más rápido que el periodo de construcción (y el de amortización) de las infraestructuras para darle servicio, vamos a tener un problema (noticia aquí).

Un resumen general de la situación es que Asia y Africa lideran la demanda para la importación de granos y aceites, y que las dos Américas (del sur y del Norte) son los líderes exportadores (noticia aquí). Asunto que queda más resumido aún en el siguiente gráfico:

Usos de los cultivos.

Resulta muy interesante ver el destino final de los cultivos. Y darse cuenta de que no es exclusivo el uso para el consumo directo humano.

Hay gran parte que se emplea en alimentar ganado. No deja de ser consumo final humano de carne o leche, pero de forma indirecta, y perdiendo rendimiento en el proceso.

También se usa bastante para producir biofuel.

Y hay otros usos, como los productos de estética, …

Además, siempre hay que tener en cuenta las nuevas tecnologías, como puede ser la de la carne artificial. Por ahora, parece que no será lo relevante en porcentaje para el corto plazo, pero puede serlo en el largo.

En el siguiente gráfico queda clara la pequeña proporción de maíz destinada a consumo directo humano (la parte en azul oscuro). También se ven las proyecciones de crecimiento para 2029.

Global use of major commodities

Con todo lo anterior he intentado explicar un poco las bases de este sector que gestiona los grandes flujos internacionales agrícolas. En las siguientes notas trataremos cada tipo de grano individualmente, y buscaremos la situación de Occidente para organizar su posible autarquía.

*****

Hasta aquí llego por hoy. En las próximas notas continuaré con la agricultura, en este caso, analizando cultivo por cultivo.

Como siempre, agradezco comentarios en mi email: pgonzalez@ie3.org