Pensando en la Guerra de Ucrania

Escrito por Pablo González y Pedro Nonay tratando de entender las consecuencias de la Guerra.

Nota 10 – Guerra

15 mayo 2022

En el tiempo que ha pasado desde que escribí la anterior nota, las noticias que más me han llamado la atención son:

- Esperábamos que pasara algo especial el 9 de mayo. Era el día de la celebración rusa de su victoria en la II Guerra Mundial. Pensábamos que Putin podría declarar su victoria sobre Ucrania (en la parte que ya ha ganado), o que podría lanzar la gran guerra nuclear para acabar con esto.

La noticia es que no ha habido noticias. No ha hecho, ni anunciado, nada. La única conclusión que puedo sacar es que, para Putin, todo sigue. No decreta el fin, ni lanza el órdago. Esto es más largo de lo que parecía.

- Kissinger ha propuesto dar “una salida honorable a Putin”. Ya dije en notas anteriores que Kissinger seguía vivo (que era lo que me extrañó). Parece que, no solo sigue vivo, sino que está mucho más vivo (en todas las acepciones de la palabra) que gente que tiene medio siglo menos de años que él. El caso es que Kissinger ha participado en la conferencia anual que organiza John Mauldin (comunicador socioeconómico al que sigo desde hace mucho). La conferencia se llama SIC, y está celebrándose todavía. Allí ha expuesto su teoría de que nos conviene organizar esa salida honorable de Putin si no queremos pasar por situaciones peores. Por supuesto, lo ha hecho de manera suave, sibilina, y diplomática (lo que le corresponde con su trayectoria).

- Más cortes de gaseoductos.

En la nota anterior dije que Rusia había cortado el suministro de gas a Polonia y Bulgaria. Esta vez no ha sido Rusia (de forma oficial). Ucrania ha dicho que no puede garantizar la seguridad de varios gaseoductos que pasan por su territorio, así que los ha cortado. El resultado es que hay más gas de Rusia que no llega a Europa, sin que se pueda achacar a Rusia incumplimiento de contrato. Hablaré del gas en esta nota.

- Finlandia y Suecia han dicho que quieren unirse a la OTAN. Esto va contra su tradición histórica (como cuando Suiza renunció a su neutralidad económica al principio del conflicto). Está claro que deben estar muy preocupados.

El caso es que Putin ha hecho declaraciones (el 14 de mayo) diciendo que “ellos sabrán las consecuencias de sus actos, pero que no les conviene nada. Que, mientras tanto, Rusia va preparando las actuaciones militares necesarias”. Mucho ojo a escalar el conflicto en otros lugares.

War Street sustituye a Wall Street.

En una larga conversación por whatsapp con mi gran amigo Pedro, dijo, como de broma, y como de pasada, que él pensaba que el nuevo órgano decisor era War Street. Me parece una genialidad muy descriptiva de la situación.

Para los próximos años, las decisiones económicas de alto nivel no se van a tomar por la rentabilidad de las bolsas, sino por las necesidades de gestionar el cambio de poder de la Guerra.

Tras el fin de la globalización, decretado por el CEO de Blackrock, toca dar por perdidas muchas inversiones en infraestructuras en países equivocados, y hacerlas nuevas en otros lugares. Han cambiado las reglas.

Ahora ya no es un tema de optimización de costes, sino uno de garantizar el acceso a recursos. Vuelve a ser muy importante lo de que las minas, la producción agrícola, y las fábricas, estén en el país adecuado, cosa que se olvidó en la etapa globalizadora que ahora termina (en ese momento podían estar en cualquier lugar, que ya se pagaba a quien hiciese falta para acceder a esos recursos).

Eso significa recuperar el concepto de “fronteras”. No el de frontera de cada país, sino el de frontera entre bloques de países (lo del telón de acero antiguo).

El problema es que no está definido al cien por cien qué país se queda en cada bloque. Eso es lo que toca ahora.

El “fichaje” de países – Country risk.

Creo que la decisión de los bloques se va a parecer a cuando hacíamos los partidos de futbol en el patio del colegio. Sin mediar elecciones, ni decisión de nadie, todos aceptaban que había dos capitanes de equipo. Ellos dos jugaban a lo que llamábamos “a pies”, con lo que se decidía quien de ellos elegía primero. A partir de ese momento, cada capitán iba eligiendo un jugador para su equipo. Por supuesto, elegían primero a los buenos jugadores, luego a los más amigos, también a los populares, y a los brutos. El resto se quedaba para el final, esperando a ver si alguien los elegía.

Pienso que la decisión de países para cada bloque se va a hacer de forma parecida. Con la variante de que habrá que convencer a alguno de los países (relevantes por algo) para que “cambien de bando”. Serán los “fichajes”, que también se pueden llamar “sobornos”.

Eso sí, para esos países “fichados”, e incluso para los añadidos al bloque de forma natural, habrá que analizar con mucho cuidado el “riesgo país”. Es imprescindible evitar que, tras hacer las inversiones que requiere el nuevo orden geopolítico, un país decida unilateralmente cambiarse de nuevo de bando, o cambiar el marco jurídico y financiero de forma que dañe las inversiones de los otros países de su bloque.

Es decir, hay que llegar a “fiarse del compañero”. Aquel del que no nos fiemos, puede estar en nuestro bloque, pero no va a ser lugar donde colocar infraestructuras necesarias, ni del que depender. Volviendo al símil del futbol, ese país no va a ver la pelota.

Habrá que ver qué tipo de cláusulas se incluyen en el “contrato de fichaje” para evitar esos problemas. Estoy usando para esto un lenguaje muy simple. Lo hago porque quiero que se entienda bien. Pero, que nadie piense que esto es de broma. Se trata de asuntos muy serios.

El definir las reglas de esos “contratos de fichaje” será cosa del futuro Breton Woods III. Tal vez algo parecido al contrato de adhesión a la OTAN. Romper las reglas estará muy penalizado. Y, aun así, no se admitirá a cualquiera en el equipo.

Es algo de lo que intentaré hablar al final de estas notas. Es el tratar de imaginar cómo se puede organizar la estructura del nuevo orden mundial.

El caso es que, para decidir qué fichajes necesita cada bloque de países, hace falta saber cuales son las carencias del bloque.

Hay unos bloques teóricos iniciales, que son los del resultado de la votación para expulsar a Rusia del Consejo de Derechos Humanos de la ONU. Es en base a eso con lo que se decidirán los fichajes.

Algo así como la conversación de USA o China con otro país diciendo: “en principio, parece que tú estás en el bloque de mi contrincante, pero tú y yo sabemos que tu vinculación con ese bloque no es tan fuerte. Te necesito en mi bloque. Dime lo que quieres para venirte conmigo”. … Y empieza el regateo, el soborno, o lo que haga falta.

También puede haber casos, siguiendo con el símil futbolístico, de “cesión de jugadores”. Un país puede ser muy claramente del bando contrario, pero tener unos recursos muy necesarios para nuestro bloque durante el tiempo de transición que requiere montar las nuevas infraestructuras. Si ese fuese el caso, se podría pensar en un pacto entre los bloques diciendo: “vale, ese país es nuestro, pero te lo cedo temporalmente a cambio de …. (a definir el precio)”.

A lo largo de esta nota (y siguientes) voy a intentar explorar cuales son los países susceptibles de “fichajes”. Para ello, intentaré conocer las carencias del bloque que todos sabemos que es deficitario en recursos (el de USA), porque es el bloque que abandonó la producción confiando en el control de todo por financieros y abogados (gran error).

Todavía no sé a donde voy a llegar, pero sí sé que empezaré por ver lo que le falta al bloque occidental en energía y alimentación.

Empiezo a intentar el ejercicio. Pero antes toco otro asunto.

El interés de China.

Otro gran amigo (Jose Luis) me ha preguntado, tras leer las notas anteriores, si creo que a China le interesa meterse en estos cambios ahora. Si puede prescindir de su actual cliente americano.

No puedo estar seguro de la respuesta. La pregunta es buena. Le he dicho que hace tiempo que China está fomentando el aumento del consumo interno, y la relación económica con los antiguos países desfavorecidos (Asia, Africa y América latina). También está minimizando sus ventas a USA, lentamente.

Puede ser que ya se atreva a prescindir de USA. O puede que no. Si se atreve, empieza el cambio. Si no se atreve, no empieza todavía, pero eso no significa que no se haga, sino que se demora unos años. Hacerse, se hará.

Ya he dicho antes que, si China no está conforme con lo que ocurre, basta con que retire su apoyo indirecto a Putin (cosa que no ha hecho por ahora). En ese caso, Rusia habrá perdido ya su guerra. Tal vez active la guerra nuclear total en revancha, pero habrá perdido.

Aunque fuese ese el caso (el del apoyo de China a USA), USA no estaría cómoda con la situación. Sabría que el apoyo de China es transitorio. Es decir, lo de los dos bloques de países, en cuanto a recursos, seguiría vigente. La diferencia es que habría más tiempo para organizarlo.

Lo que parece que sí afecta para la toma de decisión de China es la reunión del Partido Comunista chino para votar la continuidad de su líder, prevista para finales de este año. Lo normal es que Xi no tome decisiones relevantes antes de esa fecha, salvo que se vea muy necesitado de tomarlas.

Mientras tanto, como dije en las notas iniciales, lo normal es que China siga de espectador mientras Occidente y Rusia se debilitan económicamente por la Guerra. Ya tomará sus decisiones más adelante.

Es decir, puede que la Guerra continúe sin grandes cambios hasta fin de año, momento en que se aclarará casi todo.

Ahora sí trato lo de los recursos de cada bloque. Comienzo por el gas.

El gas natural.

Intento ver aquí cual es el déficit de gas en Occidente (más en concreto, en Europa) si se corta el acceso al gas ruso. Y cuales son las posibilidades de sustituirlo.

Hablaré tan sólo de Europa porque USA no tiene ningún problema con falta de gas. Y los otros países del bloque Occidental casi no reciben gas ruso.

Hago el comentario inicial habitual: no soy ningún experto en la materia, luego puedo haberme equivocado en mi interpretación de los datos. Eso sí, el resultado me parece congruente.

Como sí tengo formación técnica, me atrevo a intentar la investigación. He leído mucho y buscado por todas las vías que se me ocurrían.

Como en los laberintos que ponían como pasatiempos en los periódicos antiguos, he intentado caminos que no me han llevado nada más que a la necesidad de volver a empezar por otro camino.

Al final he encontrado un camino que me permite opinar algo, que es lo que expongo a continuación.

Gas importado por Europa.

Nota: lo que digo a continuación son pequeñas aclaraciones técnicas, que no le importan para nada a los lectores no técnicos, pero que sí le valen a los técnicos para ver si tengo error en mis cálculos.

- Aclaro que la unidad en que he visto que se mide todo cuando se habla de gas a gran escala es la de miles de millones de metros cúbicos de gas natural en estado gaseoso (valga la redundancia). En el mundo americano lo llaman “billion cubic meters (Bcum)”. Por abreviar, usaré la unidad Bcum a partir de ahora.

También aclaro que el gas que se transporta por gaseoductos se hace en estado gaseoso, y se mide en Bcum. Sin embargo, el que se transporta por barco (el gas natural licuado, o GNL), aunque también se mide en Bcum, está condensado (por lo de convertirlo a líquido), siendo cada m3 de gas líquido transportado en barco lo mismo que 600 m3 de gas en estado gaseoso. Ya sabemos que, tras llegar a puerto, tiene que pasar por centrales de regasificación, donde vuelve a ser gas y se mete en la red de para el consumo. Es como lo de transportar leche en polvo, para que ocupe menos, y añadirle agua en destino.

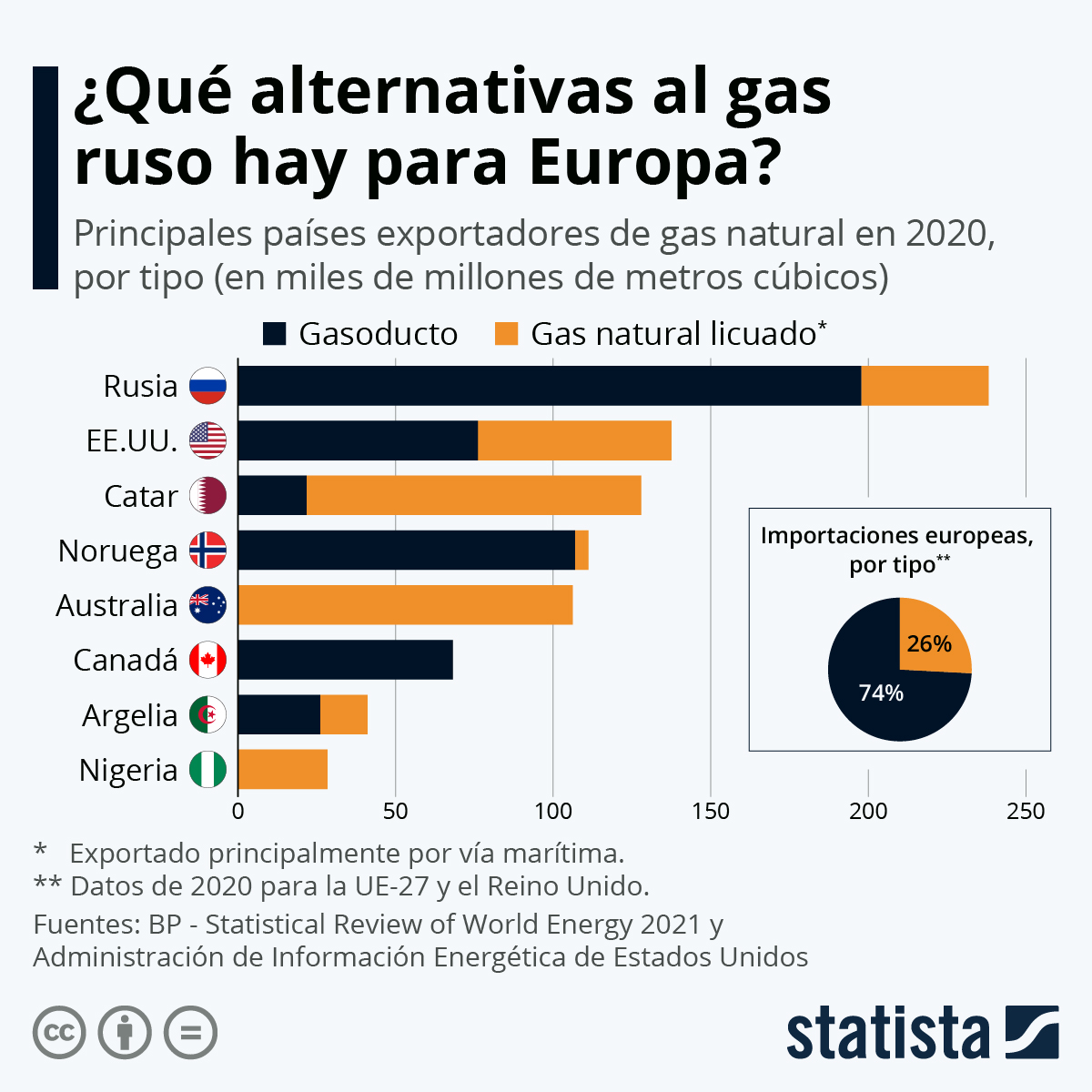

He encontrado aquí un gráfico interesante sobre la cantidad de gas que Europa importa, y los países de los que viene (año 2020). Es el siguiente:

{kind=link}

Una primera conclusión de ver este gráfico es que, casi el 75 % viene por gaseoducto. El resto viene por barcos metaneros.

Otra conclusión es que prescindir de Rusia es prescindir de mucho.

Además, si aceptamos como bloques de países los de la comentada votación de la ONU, también habría que prescindir de Catar, Argelia Y Nigeria. Es decir, habría que sustituir casi el 50 % de los actuales suministros.

Para ver las alternativas de sustitución, se puede pensar en:

- Traerlo por gaseoducto de otros países (casi descartado por no haber gaseoductos construidos, excepto los de Argelia, que hoy es país del otro bloque, y que tampoco tiene tanta capacidad de producción, aunque algo puede ayudar).

- Traerlo por buques metaneros de otros países. Lo veo abajo, pero encaja muy regularmente.

- Consumir menos. Mientras que no hagamos inversiones en mejora de aislamientos en edificios, o en optimización de fábricas, eso significa pasar frio o parar fábricas. Es lo que nos dicen los políticos de bajar la calefacción (una tontería bienintencionada, que sería útil si el desfase de cifras fuese pequeño, pero que no es el caso, aunque cualquier ahorro ayuda, por supuesto).

- Consumir de otras fuentes de energía. A largo plazo puede ser viable, pero a corto plazo no vale, porque habrá que hacer todas las inversiones en infraestructuras de la nueva fuente energética (o recuperar antiguas, como sería el caso de las centrales nucleares paradas). Y no solo se trata de las grandes infraestructuras, sino también de cambiar las calderas de cada casa, … Y, caso de hacerlo, eso significa mucho dinero que hay que amortizar, es decir, mucha inflación, además de mucho tiempo (siempre el factor T).

- Convencer a algún país de que se cambie “a nuestro bando”. Como convencer a Rusia es imposible, el problema continúa, aunque se puede minimizar algo intentando convencer a Catar, Argelia y Nigeria (que no parece fácil a priori).

Vemos lo de los barcos metaneros.

Barcos metaneros.

Bueno, ya sé que es más correcto llamarlos buques que barcos, pero estoy intentando usar un idioma lo más coloquial posible a lo largo todas estas notas.

Al parecer, a día de hoy hay en el mundo unos 610 barcos metaneros. Y una capacidad de construir 30 nuevos barcos por año, lo que lleva años de construcción. Luego queda descartado el pensar que en pocos meses aumentamos la flota lo que haga falta.

Los barcos actuales tienen distintos tamaños, pero oscilan entre los 100.000 y 260.000 m3 de carga de gas licuado.

Si todos los barcos tuviesen el tamaño máximo (el de 260.000 m3), que no es el caso ni de lejos, la capacidad de transporte de todos los barcos del mundo en un solo viaje sería de 95 Bcum de gas natural ya en estado gaseoso (perdón de nuevo por la redundancia, pero es necesaria para evitar errores).

Esto nos lleva a que, sustituir lo suministrado por los gaseoductos de Rusia equivaldría a dos viajes de todos los barcos metaneros del mundo. Que ya serían más, porque ya he dicho que no todos los barcos son igual de grandes.

Alguien puede pensar que eso no suena tan imposible. Y puede llevar razón, pero hay que decir que lo normal es que la flota actual de barcos esté diseñada para la demanda actual. Tal vez haya algo de exceso de capacidad, pero no debería ser mucha.

Y, hay que pensar que los viajes de los barcos dependen del punto geográfico de suministro y entrega. Por ejemplo, si tienen que venir de USA, el viaje, cargados, es de casi un mes, a lo que hay que sumarle el viaje vacío de vuelta. Es decir, dos meses por viaje. Y, como he dicho que hay que hacer dos viajes para suplir los gaseoductos rusos, serían 4 meses. Y, como he dicho que no todos los barcos son igual de grandes, se podría parecer a seis meses.

No creo que la flota actual tenga seis meses libres sin trabajo al año.

Resumen: parece que no hay capacidad de barcos para transportar el gas, incluso en el caso de que tuviéramos suministrador (que es algo que está por ver).

Dicho lo anterior, estoy seguro de que, si se agilizan procesos, se podría “estirar un poco el chicle” y aguantar chapuceramente un tiempo limitado. Me refiero a hacer cambios legales por necesidad que permitieran:

- Minimizar los tiempos muertos de los barcos (cargas, descargas, esperas, limpieza, avituallamiento…).

- Minimizar reparaciones, revisiones, … o hacerlas en trayecto.

- No dar de baja barcos un poco antiguos por incumplir normativas modernas. Es decir, retardarles la “jubilación”.

- Acelerar al máximo la construcción de los nuevos (incluso a costa de incumplir alguna normativa).

- Organizar un ente gestor optimizador que evitara la descoordinación entre compañías navieras para negociar los transportes. Casi una expropiación, para estar todos los barcos destinados al bien común con el máximo uso.

Dicho de otra forma, tal vez haya posibilidad de conseguir transportar lo necesario a corto plazo (mientras se hacen las nuevas inversiones en gaseoductos, barcos, u otras fuentes de energía), pero sería muy al límite, y saltándose muchas normativas.

Además, recuerdo que he hecho los cálculos con todos los barcos del mundo. Es decir, incluidos los que pertenecen al otro bloque de países. Como no estarán de acuerdo en que usemos sus barcos para nuestros intereses, la cosa empeora. Aunque también habrá que ver quienes son las navieras armadoras de cada barco.

Resumen: parece casi imposible sustituir los gaseoductos rusos con barcos metaneros en el plazo inmediato.

Además, aunque se pudiera organizar lo de los barcos metaneros, tendríamos el problema de las instalaciones de regasificación. Mis números (y la lógica) me dicen que las centrales existentes en Europa están diseñadas para asumir lo que hoy viene por barco, pero no para doblar su capacidad, que es lo que tocaría si sustituimos los gaseoductos rusos por barcos. Y esas centrales tampoco se construyen rápido.

También habría que ver el resto de las infraestructuras de transporte. No sólo los barcos y las regasificadoras. Es el caso del transporte desde el lugar de producción a los puertos, y desde las regasificadoras hasta el lugar de consumo (que no es el que estaba previsto para las regasificadoras existentes). Pero, una vez que queda claro que hay un cuello de botella limitador en los barcos, la alternativa se hace imposible, por lo que no es necesario descender al análisis de las otras infraestructuras, aunque es muy esperable que tampoco resultasen adecuadas a lo requerido.

Países alternativos de suministro.

Para pensar en otros países proveedores de gas, lo primero necesario es que tengan capacidad de producción. No hay tantos que puedan aumentar su producción sin fallarles a sus clientes actuales.

Otra alternativa es convencerles de que nos vendan a Europa y abandonen a sus otros clientes (a ser posible, que sean clientes del otro bloque de países).

La cosa se reduce a USA, Catar, Nigeria, y Argelia.

Como, por causa de no sobrecargar los barcos metaneros, nos conviene que los viajes sean más cortos, serían preferibles Catar, Nigeria y, sobre todo, Argelia.

Hay que estudiar qué ofertas se les puede hacer.

En fín, se mire como se mire, lo del gas a corto plazo en Europa pinta muy mal. A lo mejor nos toca tener que llorar ante Putin y decirle que, aunque sea nuestro enemigo, que nos haga el favor de suministrarnos durante los años que tardamos en construir lo que necesitamos para poder prescindir de él. No ceo que sea muy receptivo a esa negociación (aunque algo de eso es lo que estamos haciendo por ahora, ya que, pese a la Guerra y las sanciones, Europa sigue comprando gas ruso).

Continuará, … si puedo.