Protección ante la tormenta

Escrito por Pablo González y Pedro Nonay, tratando de encontrar las actuaciones que podemos tomar para adaptarnos a los cambios del orden mundial.

Nota 3

Las monedas.

18 septiembre 2024

Como anuncié en la nota anterior, comienzo ahora a tratar individualmente cada cambio a los que nos vamos a enfrentar. También trataré de exponer las alternativas de actuación para protegernos.

Ya dije en aquella nota que no ordenaré esos cambios por orden de importancia, sino basándome en la urgencia que tenemos de adaptarnos. Es decir, primero trataré lo que, en mi opinión, hace falta antes.

Por eso, y dado que la economía afecta a casi todo, voy a comenzar por tratar el asunto de las monedas.

Ya sé que la economía es mucho más que las monedas (trataré esos otros asuntos más adelante), pero usamos las monedas para medir todo lo económico. Y, … creo que hoy eso es un gran error.

El chicle.

Para medir longitudes, usamos el metro. Pensemos en la obra de una casa. Imaginemos que el fontanero, para medir la longitud de una tubería, viene con un metro elástico (estirable y encogible). Creo evidente que nadie se fiaría de sus medidas para tomar decisiones en la obra. Le pedirían que utilizase un metro más “serio”.

Pues, … exactamente eso es lo que está pasando con las monedas. Con la inflación, las medidas son elásticas. La realidad es peor, porque lo que llamamos inflación, se define mejor como pérdida de valor de la moneda.

Sin embargo, seguimos utilizando las monedas para medir todo lo económico. Es decir, tenemos un plano falso con el que tomamos decisiones. No es raro que los resultados no sean buenos.

Cuando queremos ponernos un poco más profesionales, hablamos de “precios constantes” (gran falacia). Lo hacemos actualizando los precios de ayer con la inflación medida por el IPC. No estaría mal si se diese la doble circunstancia de que todas las cosas tuvieran el mismo IPC (algo que no ocurre nunca), y de que el IPC reflejase la realidad y no estuviese manipulado (algo que tampoco ocurre nunca). Así que esa aparente solución no resuelve ningún problema.

La cosa se complica más cuando buscamos precios de cambio entre dos monedas (para negocios internacionales), dado que ahí hay más artificios todavía. Pasa a ser un chicle tridimensional.

Definición de moneda.

En la economía clásica se dice que, para ser considerado moneda, ese activo debe tener tres características:

- Debe ser “reserva de valor”. Es decir, que, si lo guardas, conserva su valor.

- Y, “unidad de cuenta”. Es decir, que vale para medir la economía y hacer comparaciones de valor.

- Y, “medio de pago”. Es decir, que te lo aceptan en las transacciones.

Pues bien, a día de hoy, las monedas importantes (dólar y euro), tan sólo cumplen la tercera característica, porque es cierto que te dejan pagar con euros o dólares en casi todas partes.

Veamos lo de “reserva de valor”.

Lo cierto es que todas las monedas pierden valor con el tiempo. No es sólo la inflación (que también). El caso es que las monedas llegan incluso a desaparecer. Lo hicieron, desde el denario romano, hasta el real de a ocho del imperio español. Por supuesto, también lo hizo el marco alemán de la república de Weimar, … , y lo harán el dólar y el euro, en algún momento hoy desconocido.

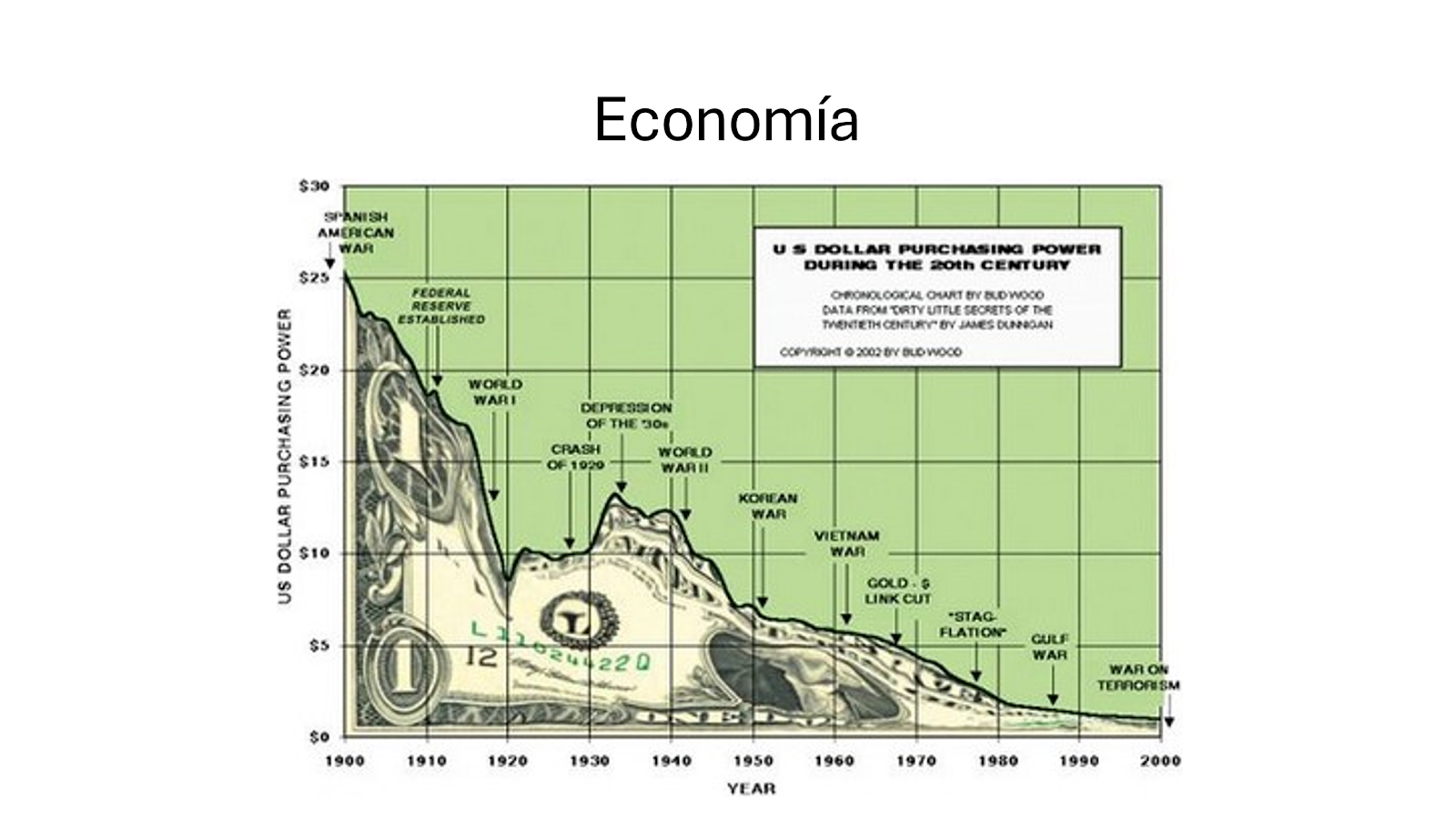

Mientras tanto, antes de desaparecer, el dólar ha perdido la mayoría de su valor desde 1900, como se ve en el siguiente gráfico.

Por lo anterior, si hubiésemos guardado un dólar en la “hucha” en 1900, nos podríamos comprar, hoy, 25 veces menos cosas con él. No se puede considerar que eso sea una buena “reserva de valor”. No es el lugar recomendable para “archivar nuestros ahorros a largo plazo”, aún en el caso de que el dólar no desaparezca todavía.

Unidad de cuenta.

Tal vez parezca que este concepto es casi lo mismo que el anterior, pero hay muchas implicaciones más. Tanto psicológicas, como legales.

En cuanto a las legales, las normas nos obligan a hacer nuestras contabilidades, y nuestras declaraciones de impuestos en la moneda oficial de muestro país.

En cuanto a las psicológicas, nosotros tendemos a “contar” nuestro patrimonio en esa moneda. Solemos pensar: “tengo x euros, luego puedo hacer x cosas”.

Pero, como la moneda está manipulada (y pierde valor, como hemos visto en el apartado anterior), esas cuentas son falsas. Tal vez estemos obligados por ley a hacer nuestras declaraciones fiscales en esa moneda, pero no debemos hacer nuestra contabilidad personal en ella.

Habría que hacer lo que en matemáticas se llama un “cambio de coordenadas”.

Para eso, imaginemos que, en lugar de medir nuestro patrimonio en euros, lo hacemos en “oro”.

Hoy nos dicen que hay mucha inflación. Que todo ha subido mucho de precio. Incluso dicen que estamos en una “burbuja de todo”.

Eso es cierto si medimos las cosas en las “coordenadas euro”. Pero no es tan cierto si las medimos en las “coordenadas oro”.

Lo intento explicar con dos ejemplos. El caso es que la mayoría de la gente tiene su patrimonio “archivado”, o en inmuebles (su casa, u otros inmebles), o en acciones de bolsa, bonos, ETFs, …

Por poner el ejemplo de inmuebles, como no me fío de las estadísticas manipuladas, busco un dato personal. El caso es que la primera vivienda que yo compré (en 1990), me costó 20 millones de pesetas, que eran unos 120.000 €.

He mirado las casas en venta hoy en el mismo barrio. No he encontrado que esté en venta mi casa antigua, pero sí he encontrado una casa vecina y muy similar. La venden por 625.000 € (y, como está construida en la misma época que la antigua mía, necesita reforma, lo que significa que hay que gastar más dinero).

La primera conclusión (si pensamos en “coordenadas euro”) es que la vivienda en ese barrio ha multiplicado su precio por 5,2 desde 1990 hasta hoy.

Ahora vamos a pensar en “coordenadas oro”. Si, en aquel momento, yo hubiese tenido mis ahorros invertidos en oro, dado que una onza de oro valía en 1990 unos 380 dólares, y dado que un dólar costaba, en 1990, 102,02 pesetas, que, pasado a euros, son 0,6 €, eso significa que la onza de oro costaba 228 € en 1990 (aprox).

Por tanto, mi casa me hubiese costado (en 1990) unas 526 onzas de oro.

La onza de oro cotiza hoy a 2.326 €. Lo que implica que 526 onzas son, casi, 1.224.200 €.

Por tanto, “midiendo en oro”, mi casa habría tenido una bajada de precio (desde 1990 hasta hoy), desde los 1.224.200 € que vale hoy la cantidad de oro que me costó comprarla, hasta los actuales 625.000 € (más las obras de remodelación), que piden hoy por una casa similar. Es decir, habría perdido casi la mitad de su valor. Lo que es muy distinto a las 5,2 veces que he dicho que habría subido de precio si lo midiéramos en euros.

Es decir, que cambian mucho las cosas, en cuanto a subida de precio, según la unidad de cuenta que utilicemos (euros, u oro).

Lo anterior es sobre el ejemplo de “archivar los ahorros en inmobiliario”. Pero, ya he dicho arriba que el otro lugar que utiliza la mayoría de la gente para “archivar ahorros” es la bolsa. Veamos a continuación ese ejemplo.

En el caso de la bolsa es más fácil buscar el dato. Eso es por ser mercados cotizados el de las acciones y el del oro.

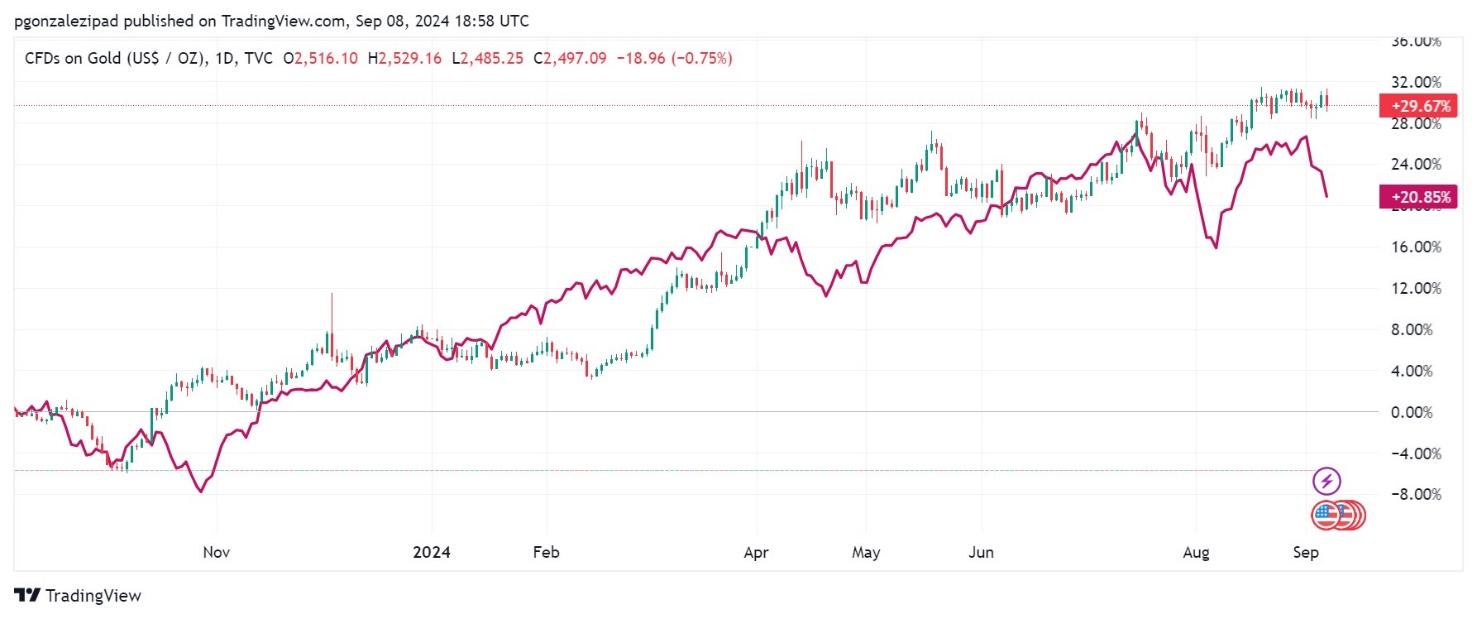

He encontrado en Tradingview, que es una web muy respetada y útil, el siguiente gráfico de comparación de las cotizaciones del S&P500 (el índice resumen de las mayores cotizadas en USA) con el oro.

Este gráfico se refiere al último año. La línea morada es la subida de precio del S&P500, y la verde, es la del oro.

La conclusión del gráfico es que, en el último año, la bolsa ha subido menos que el oro. Y eso que este año se ha considerado como de gran subida de la bolsa (y de burbuja).

Es decir, que, si lo “medimos en oro”, la bolsa ha bajado en este año.

Lo anterior me lleva a la conclusión de que la unidad de cuenta euro no es válida, aunque sea la que usamos en nuestra contabilidad (y en nuestro cerebro).

Ante esto, hay que preguntarse: ¿existe alguna unidad de cuenta mejor que otra? La respuesta nunca es perfecta. Sin embargo, escribí hace tiempo (en éste link, en el último punto de aquella nota) cómo ha sido la pérdida de valor del oro desde los tiempos de Jesucristo (resultaba insignificante).

Por tanto, parece mejor “unidad de cuenta” a largo plazo el oro que el euro. Al menos si lo comparamos con la bolsa o los inmuebles.

Lo anterior no significa que tengamos que tener nuestros ahorros invertidos en oro (aunque es una opción). Lo que quiero decir es que merece que hagamos las comparaciones de rentabilidad de lo que tengamos con el oro, y no con el dólar o el euro. Como poco, nos dará información útil para pensar.

Otra cosa que podemos hacer es escoger otra unidad de cuenta. Una que refleje bien los “precios de reposición” de nuestra actividad principal. Por ejemplo, si yo fuese agricultor de patatas, trataría de comparar cualquier precio con el del kilo de patatas. Pensaría: ¿Cuántos kilos de patatas me cuesta comprar una casa?, o ¿Cuántos kilos cuesta comprar el tractor que necesito? Si las respuestas van subiendo de precio, yo sabría que tengo un problema, porque, o aumento mi producción de patatas, o voy a poder comprar menos cosas.

Como no soy agricultor, sino que mi actividad fundamental es inmobiliaria, yo trato de medir todo en metros cuadrados de los del tipo con el que trabajo. Aunque también lo hago con el oro, e incluso con el bitcoin.

Hay muchas posibles unidades de cuenta a elegir. Cada uno debe buscar la que mejor se acomode a su actividad. Por ejemplo, podríamos medir todo en “energía” (el precio del KWh, o el del barril del petróleo), ya que la energía hace falta para todo. De hecho, algo parecido es lo que hacíamos con el petrodólar. Pero también podemos pensar en productos de consumo habitual, que no sean perecederos y no estén demasiado manipulados sus precios (¿la sal?).

Monedas y poder.

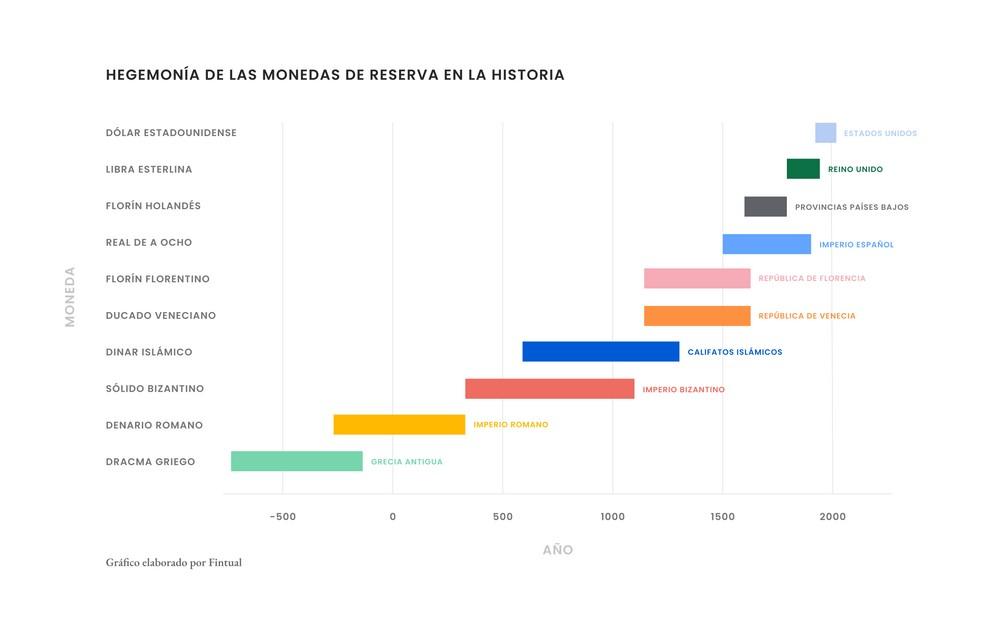

Como es lógico, el control de la moneda ha estado siempre muy ligado al poder. Y, el control de la divisa hegemónica, lo ha estado al imperio más relevante en el mundo en cada momento histórico, como se ve en el gráfico siguiente (al que se le pueden poner algunas objeciones de detalle, pero refleja muy bien el concepto).

Fuente: Fintual

Resulta interesante observar cómo, desde el renacimiento, la vida media de cada divisa hegemónica es más breve que en la antigüedad. Probablemente por la razón de que la imprenta hace fluir más rápido el conocimiento, y eso permite que los competidores diseñen e implanten más rápido sus alternativas. Asunto que se va a acelerar más todavía tras Internet.

El caso es que todas las monedas acabaron perdiendo su hegemonía. El dólar también lo hará. De hecho, lo comentado arriba de que cada vez es peor “reserva de valor” y “unidad de cuenta”, es un signo de su decadencia.

Posibles escenarios.

Con respecto a la moneda, en el plazo de unos pocos años podría ocurrir:

- Que los que gobiernan consigan lo que ellos llaman un “aterrizaje suave”, y que se acabe la inflación. Aún así, la inflación acumulada de los años anteriores seguiría existiendo, lo que según los índices oficiales (trucados) es algo más del 20 % desde la pandemia.

- Que no lo consigan, y que, tras uno o dos años de espejismo, vuelva la inflación con mucha fuerza.

Además, en cualquiera de los dos casos, está la amenaza de la deuda pública. Es demasiado grande, y va aumentando por la necesidad de “imprimir más moneda” para evitar la crisis con inversiones públicas.

Puede llegar el momento en que los compradores de esa deuda pública no se fíen (China y otros países ya están vendiendo parte de la deuda en dólares que tienen, como se puede ver aquí). Si eso ocurre de forma generalizada, nos encontraríamos en situación de impago por parte de los gobiernos, lo que puede hundir totalmente el valor de su moneda.

Ante estos escenarios, sin tener la bola de cristal, mi opinión es que hay mucho riesgo para la estabilidad del euro y del dólar durante lo que queda de década.

Además, cuando nos dicen que ahora estamos en momento de la “burbuja de todo”, porque dicen que todo está en sus precios máximos (la bolsa, el inmobiliario, el oro, …), hay un gran error. No es que estemos en momentos de alto valor. Lo que ocurre es que nuestro metro (la moneda) ha encogido.

Si buscamos los precios de intercambio entre los bienes, ya hemos visto el ejemplo de que mi casa costaría hoy menos onzas de oro de lo que costó en 1990, luego no está en momentos de máximos.

El gran problema es que lo que no aguanta buena comparación con las “coordenadas oro”, o las de cualquier otro bien, son los salarios. Esa es la causa de la transferencia de riqueza de los que no tienen ahorros a los que sí. Es lo que llaman el robo de la inflación. Y es lo que está generando las grandes tensiones sociales. Como digo, es un gran problema, pero lo trataré en futuras notas, dado que esta se centra en las monedas.

¿Qué podemos hacer?

Visto lo anterior, y siempre hablando exclusivamente del caso de las monedas, que es el que trato aquí, lo que creo que podemos hacer para protegernos del riesgo de que la moneda pierda valor es lo que expongo a continuación.

Para el caso de las personas.

- Tener poco de nuestros ahorros “archivado en monedas”. Es decir, poco en cuentas corrientes del banco, o en billetes en casa.

- Y, ¿cuánto es poco?, porque algo hay que tener para pagar los gastos cotidianos.

Eso es cierto, y la respuesta depende de cada uno. Sobre todo, depende de dónde tenemos “archivado/invertido” el resto de nuestros ahorros, y de cómo de líquido es ese lugar.

Si pensamos que esos otros ahorros los podemos vender en un plazo de x meses, entonces debemos tener en moneda algo más de los gastos que prevemos para x meses. Esa cantidad que tendremos en moneda es la que correrá peligro si viene una crisis monetaria repentina. Pero, probablemente, no será la parte fundamental de nuestros ahorros. - Y, ¿dónde “archivamos” el resto de nuestros ahorros?

Cada uno debe elegir el lugar según cuál sea su actividad y el mundo que mejor conoce. Debe elegir la “unidad de cuenta” que más se parezca a la media de lo que ocurre en su actividad, y buscar invertir en activos que se comporten mejor que esa unidad de cuenta.

En cualquier caso, ante hipótesis de graves problemas monetarios, es posible que también se vea muy afectada la actividad de los bancos y gobiernos. Por ello, lo normal es que se comporten mejor las inversiones en bienes reales (propiedades inmobiliarias, oro, arte, …, es lo que yo llamo “cosas”). Por la misma razón, no veo muy recomendable invertir en deuda pública. En cuanto a hacerlo en bolsa, habría que elegir compañías que no pierdan muchas ventas ante una caída del mundo financiero, y que esa caída no les arrastre por estar muy entrelazados sus balances con los del mundo financiero (no será fácil encontrarlas). - Además, si la inflación empieza a ser muy fuerte, hay que “deshacerse” de los dólares o euros inmediatamente después de cobrarlos. Esto puede ser adelantando compras necesarias en el corto plazo (serán más caras en el futuro), o cambiando la moneda por algo muy líquido (¿oro?, ¿bitcoin?, …).

Para el caso de las empresas.

Es de aplicación lo dicho arriba para las personas. Pero, dado que las empresas tienen más medios, deben actuar con profesionalidad en lo siguiente:

- Tienen que buscar con mucho detalle la moneda que eligen como “unidad de cuenta” para su contabilidad analítica. La cual, por supuesto, debe estar muy relacionada con su negocio.

- Una vez encontrada esa moneda, deben realizar todos sus balances y proyecciones en ella. De forma adicional a hacerlos en euros o dólares por obligación legal.

- Además, deben intentar tener la mejor aproximación posible a los balances, en esa moneda, de sus clientes y proveedores de su cadena de producción. En base a esa información, podrán tomar decisiones sobre los clientes y proveedores a los que hay que buscar sustituto porque su estabilidad está en riesgo.

- También tienen que elegir el lugar en el que “archivan” sus excesos de tesorería, que no debe ser en monedas fiat. Lo lógico es que fuese en algún activo real muy relacionado con su negocio, que se comporte bien en momentos de tensión, y que sea relativamente líquido para los momentos en que necesiten utilizar la tesorería.

Conclusión

La situación actual de las monedas, especialmente del dólar y el euro, presenta importantes desafíos tanto para personas como para empresas. La pérdida de valor constante, agravada por la inflación y la creciente incertidumbre económica, pone en duda la capacidad de las monedas fiduciarias de seguir cumpliendo su rol como reserva de valor y unidad de cuenta. En este contexto, es fundamental replantearse cómo medimos nuestro patrimonio y buscar alternativas más fiables, como el oro u otros activos reales, que ofrezcan una mayor estabilidad a largo plazo.

Para protegernos de estos riesgos, es clave reducir nuestra exposición a las monedas fiduciarias y diversificar hacia bienes tangibles que resistan mejor las crisis monetarias. Aunque no existe una solución perfecta, adaptar nuestras decisiones a la realidad de cada sector y actividad, y considerar unidades de cuenta más cercanas a nuestra realidad económica, puede ofrecernos una mayor seguridad en un entorno financiero cada vez más incierto.

*****

Lecturas que me han interesado.

En el proceso de escribir esta nota me he encontrado con muchos asuntos de otras materias. Me gustaría, compartir lo siguiente, que está muy relacionado con lo expuesto.

El caso es que Seekingalpha, que es una web muy recomendable, publica una noticia que ha salido poco en los medios convencionales. Se puede ver aquí. El caso es que la Fed ha tomado la decisión de aumentar un 9 % los requerimientos de capital de los grandes bancos estadounidenses. Eso es mucho menos del 19 % que estaba previsto, y más que el 5 % que esperaban los bancos.

Digo que es relevante la noticia porque deja ver el gran riesgo que hay en la banca. Si la Fed no se ha atrevido a mantener su plan de incrementarlo un 19 %, es porque saben que, con ello, ponen en riesgo la estabilidad de los bancos. Es decir, que no es cierto lo que nos cuentan de que tienen los balances saneados y son muy resilientes. Y, si los bancos se quejan del 9 %, es porque incluso eso les duele.

Además, esta noticia encaja bastante con la que se ha publicado mucho de que Warren Buffett está vendiendo acciones de banca. Parece que no le dan confianza.

Por otra parte, también es muy recomendable leer este reciente artículo de Ray Dalio. Aporta muchos gráficos para resumir el estado de la hegemonía del poder de USA. El resumen es que la decadencia es clara.

*****

Como siempre, agradezco comentarios en mi email: pgonzalez@ie3.org